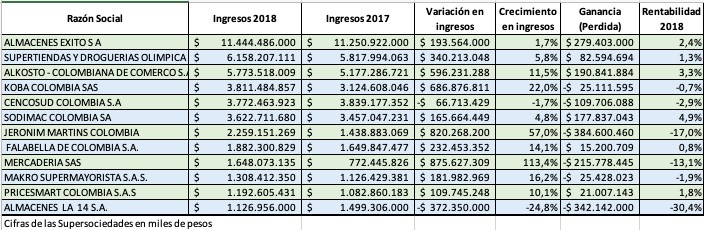

Fueron dos salvadoreños, Marco Andrés Baldocchi Kriete y su socio, los fundadores de Dollarcity, un negocio en el que ningún producto cuesta más de $ 10 mil. A Colombia llegaron a finales de 2016 y en menos de tres años se expandieron hasta tener 91 locales en distintos sectores de la ciudad, donde los compradores colombianos llegan a conseguir productos más baratos que la competencia. La compañía nació en el 2010, en su país cuentan con 45 tiendas y continuaron su expansión a Guatemala, donde poseen 56 tiendas. Después de casi diez años lograron hacer un negocio redondo: le vendieron el 50.1% del negocio por un valor cercano a los USD 95 millones a la canadiense Dollorama. La transacción le garantiza a Dollorama una plataforma para acceder al mercado latinoaméricano, donde han detectado una mayor rentabilidad en las ventas por metro cuadrado frente a las posibilidades en Canadá.

Dollar City Holdings es una de las 22 empresas “offshore” en Panamá en las que apareció el multimillonario Marco Andrés Baldocchi Kriete en las revelaciones periodísticas de abril de 2016 conocidas como los Panama Papers. Baldocchi Kriete había trasladado la empresa en 2013 a esta jurisdicción considerada paraíso fiscal. Es sobrino de Roberto José Kriete, el millonario salvadoreño, dueño de Taca que se asoció hace 10 años con Germán Efromovich en Avianca Holdings y quién finalmente en mayo de este año se quedará con el control de la empresa. Marco Baldocci, formó parte durante unos años de la junta directiva de Avianca Holdings con su tío Roberto, con quién además figuraba en empresas de aviación registradas en Panamá.

En 2013, año del traslado de la empresa a Panamá, Dollarcity firmó un acuerdo con Dollorama en el cual se incluía una opción de compra por parte de la canadiense a partir del séptimo año, plazo que se otorgó para proveer a las partes el tiempo suficiente para probar el concepto en Latinoamérica y analizar las inversiones requeridas. Este año, ambas compañías decidieron adelantar la opción de compra, y de esta forma, agilizar la consecución del capital necesario para crecer en 225 tiendas en los próximos cinco años, enfocadas principalmente en el mercado colombiano. Solo este año esperan crecer entre 40 y 50 tiendas, de las cuales 11 fueron abiertas en el primer trimestre. La meta es llegar para 2029 a 600 tiendas entre Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Nicaragua, Panamá y Perú.

Dollorama Inc. es una compañía fundada en 1992 por Larry Rossy, a partir de la tienda de departamentos S. Rossy Inc, que fuera fundada por su abuelo, Salim Rossy cuando emigró del Libano a Montreal. Su hijo George tomó el control en 1927 y manejó la empresa hasta su muerte en 1973, cuando la asumió la tercera generación, Larry, quién recibió 20 tiendas y transformó la empresa en el más grande minorista de mercancias de bajo costo en Canada. A Larry se le debe la creación del concepto de tienda de artículos de menos de USD 1 dólar canadiense, que inició en 1992 con una tienda en Matane, Quebec, y las catapultó en las siguientes dos décadas, hoy posee 1.236 locales, además de su tienda online.

La empresa, cuyas oficinas principales quedan en Montreal, se volvió pública en octubre de 2009, su actual valor en bolsa ronda los 15,240 millones de dólares canadienses. Su presidente y CEO es Neil Rossy de 49 años, quién tomó las riendas en la primavera de 2016 cuando su padre, Larry, asumió el cargo de presidente ejecutivo. Neil es la cuarta generación de la familia Rossy, ubicada en la posición No. 40 en el ranking de las personas o familias más ricas de Canadá. Todo gracias al éxito de Dollarama que le permitió pagar los USD 95 millones. Los salvadoreños la vendieron por un múltiplo de cinco veces sus ventas brutas (EBITDA) y se concretará con un pago inicial de US$ 40 millones al cierre del acuerdo este próximo agosto. Los salvadoreños seguirán manejando la compañía y tendrán dos puestos en la junta directiva.

De acuerdo con Nilsen, la categoría del comercio al por menor que más crece en el mundo son empresas como Dollorama y Dollarcity, los llamados “dolarazos”. En la última década, se ha presentado una reconfiguración en la apertura y cierre de tiendas físicas, solo en los Estados Unidos las que más abrieron, con un total de 11.240 puntos de venta, fueron las de productos de un dólar, seguidas por las tiendas de barrio y las farmacias.

Dollarcity, que tiene como grupo objetivo la mujer ama de casa, incluye diferentes categorías de mesa y cocina, cuidado personal, juguetes, jardín y ferretería, ropa, accesorios personales, consumibles, decoración, organización y celebraciones. No necesariamente por un valor menor que un dólar, pero entre USD 3 y USD 4. En Canadá, los precios en Dollorama no superan los 4 dolares canadienes. En Colombia el límite son $ 10.000, entre una gran variedad de proveedores.

La empresa que opera los almacenes Dollarcity, está registrada en Cali bajo el nombre de Suramericana Comercial SAS y según su presidente, Marco Baldocchi, la empresa está en el país para llenar un vacío en el mercado complementario. Lo cierto, es que el éxito ha sido tal que se ha convertido en un nuevo almacén ancla para los centros comerciales, y en una romería para conocerlo apenas abre sus puertas en una nueva ciudad.

Foto: Alejandro Acosta

Foto: Alejandro Acosta El español Fernando González Somoza asumió la presidencia de D1 en abril pasado.

El español Fernando González Somoza asumió la presidencia de D1 en abril pasado.