QUIEN ES QUIEN, EN LOS SUPERMERCADOS EN COLOMBIA

QUIEN ES QUIEN, EN LOS SUPERMERCADOS EN COLOMBIA

Mall & Retail, se ha convertido en unos de los medios especializados de la industria de centros comerciales y retailers de nuestro país.

Dentro de las investigaciones más importantes que realiza anualmente, está el Mapa del Retail en Colombia, donde se hace un pormenorizado análisis del comportamiento de las principales empresas del retail, que atienden el mercado colombiano. El estudio analizó las 300 empresas líderes en las ventas minoristas en 22 categorías: supermercados, almacenes por departamento, moda textil adultos, moda Infantil, ropa Interior, ropa deportiva, calzado, marroquinería, cines, food court, barras de café, delicatesen, decoración hogar, perfumería, joyería y parques Infantiles. Sin duda, el estudio se convierte en una herramienta de gran ayuda, para las empresas en sus procesos de diagnósticos estratégicos, para identificar oportunidades en el diseño de sus tácticas, para lo que resta del año y sus planes en el 2020.

En esta edición vamos a analizar el sector de los supermercados, uno de los más dinámicos en los últimos años en nuestro país, en medio de una coyuntura económica desafiante así como un entorno crecientemente competitivo, impactado por los formatos de descuento (Hard Discount y Cash & Carry) y el comercio electrónico.

Los que más vendieron

Las 10 principales empresas que participan en esta categoría, tuvieron una ventas en 2018 de $ 38,5 billones de pesos con un crecimiento del 9.6%. El líder de la categoría es el Grupo Éxito, que con sus cuatro formatos alcanzaron los $ 11,4 billones, le sigue Olímpica con una facturación de $ 6,1 billones. Alkosto se ubica en el puesto tercero ($ 5,7 billones) D1 llegó al puesto 4º, con $ 3.8 billones sobrepasando a Jumbo/Metro que alcanzó el puesto 5º, con $ 3.7 billones.

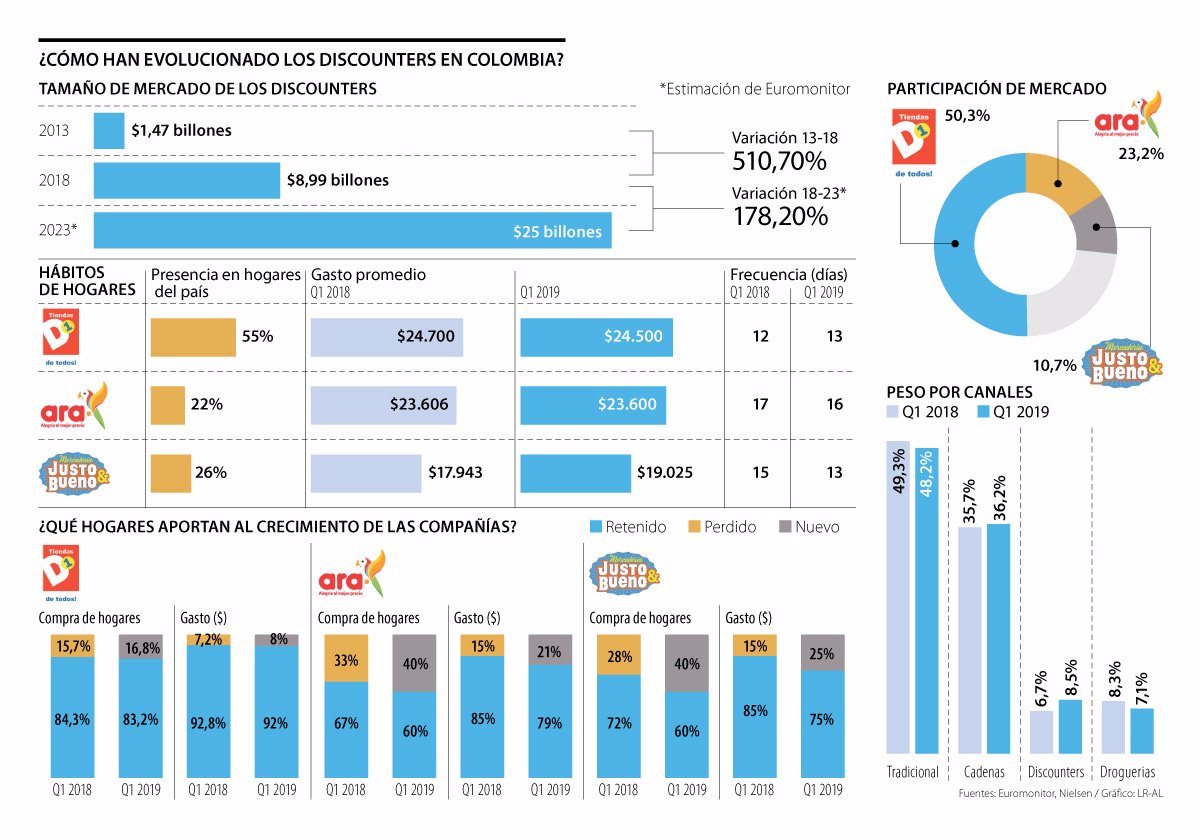

Un hecho significativo de esta categoría es que en el 2013, cuando D1 irrumpe en el mercado, los supermercados hacían el 80.9% de las ventas y al cierre del año anterior pesaban el 57.6%, lo que significa una pérdida de 32 puntos. Así mismo los Hard Disconunt participan en ese año con el 1,4% y alcanzaron en los 5 años un participación del 20,5%. En cuanto a los Cash & Carry (Pricesmart, Alkosto, Makro y Surtimayorista) son el 17,6%, cinco puntos más, con lo que cerraron el año.

Los que más crecieron

Sin duda las tiendas de descuento son los grandes protagonistas del último quinquenio y sus crecimientos han sido geométricos. Tiendas Ara, alcanzaron un crecimiento promedio de 117,7%, seguido de Mercaderías Justo & Bueno y D1 con el 69,7%.

Los que más perdieron

Siendo una categoría de requiere muchos recursos económicos, en especial en los procesos de expansión de las tiendas de descuento, 6 empresas de las 10, tuvieron pérdidas cercanas a los $ 528 mil millones. Las pérdidas de las tres hard discount son explicables por su proceso agresivo de expansión las cuales requieren inversiones iniciales fuertes. Sin embargo, a dos jugadores sus modelos de negocios le pasaron factura generando el año anterior perdidas importantes como Almacenes La 14, cuyos perdidas se ubicaron en $ 324 mil millones y Jumbo/Metro que perdió $ 109 mil millones.

Las Tiendas de Barrio

Sin duda, con la llegada de las tiendas de descuentos a un escenario de juego de suma cero (los que gana uno lo pierde otro), quienes a nuestro juicio han perdido participación son los supermercados y las tiendas de barrio, estas últimas siguen siendo la de mayor relevancia con el 49% teniendo en su cercanía, los precios bajos, una alta frecuencia de compra de bajo desembolso sus mayores fortalezas.

El Online

Otro protagonista importante de esta categoría, es la venta por internet. Si la participación de hoy no supera el 0,5% de la venta de alimentos se anticipa para en no menos de 5 años una participación del orden del 5%. Al cierre del año anterior el Grupo Éxito reportó que las ventas por dichos canales fue el 3.4% de sus ingresos cuando en el 2017, era el 2,6% del total.

Fuente: Leopoldo Vargas Brand. Gerente Mall & Retail.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

{kind=link}