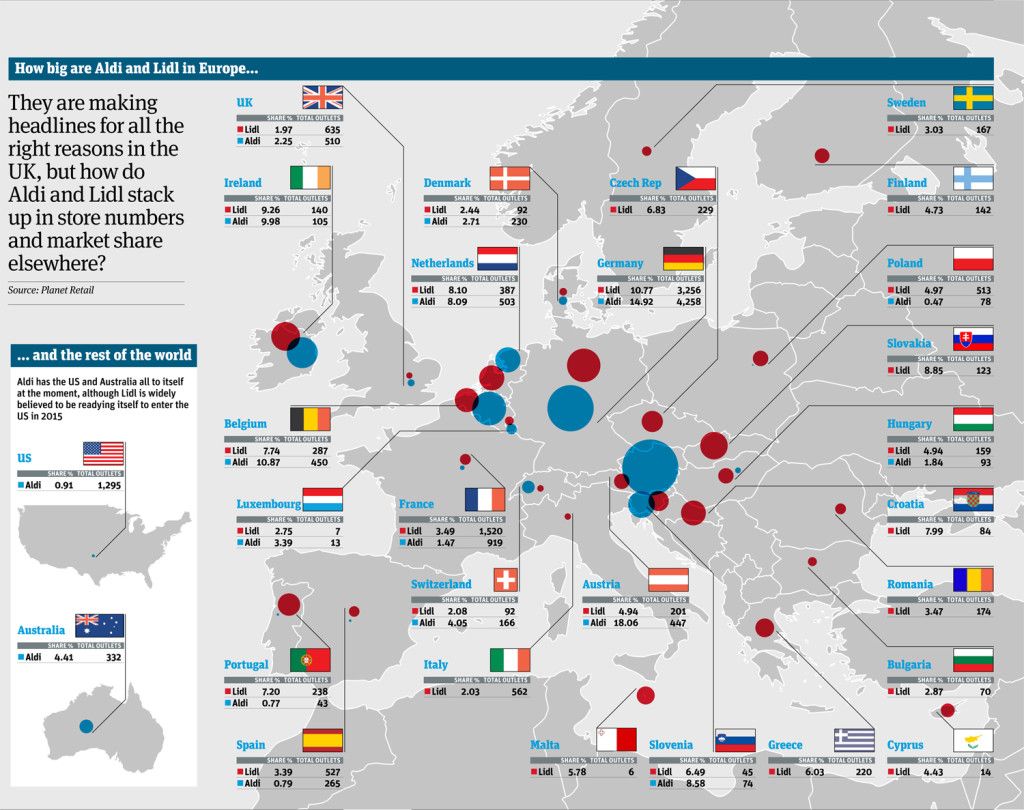

COLOMBIA – D1 LA CUARTA MARCA MÁS GRANDE DE SUPERMERCADOS EN COLOMBIA

Uno de los hechos más significativos de la industria de supermercados en nuestro país, es el ascenso que tuvo Koba Colombia propietaria de la marca D1, en su desempeño en 2018. En efecto, sus ingresos se situaron en los $3.79 billones que representan un crecimiento del 22%, frente al año anterior.

Tan solo el Grupo Éxito, Olímpica y Alkosto superan los resultados esta empresa que en solo 6 años de existencia, se han convertido en la mejor alternativa del segmento denominado “Hard Discount”.

D1, le gana la posición a Jumbo/Metro/Easy, cuyos ingresos ascendieron a los $ 3.75 billones, con una disminución del 2.1% y que paso al quinto lugar, en el ranking.

Si bien es cierto, el 2018 tuvo un entorno económico cargado de incertidumbre, con una muy fuerte competencia de las tiendas de descuento duro, que a través de nuevas aperturas y acción promocional agresiva, ganaron cuota de mercado frente al canal moderno, (supermercados) y las tiendas de barrio.

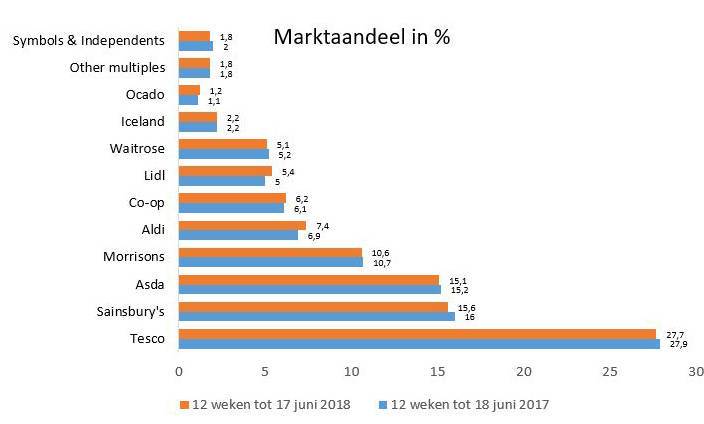

Participación de mercado

Fuentes de Kantar Worldpanel, determinan que D1, mantiene el liderazgo y alcanza una participación de mercado total, superior al 10% a partir del tercer trimestre del año, donde el segmento de Hard Discount, que incluye también a Ara y Justo y Bueno, alcanzó una participación del 16%.

D1 cerró el año con 900 tiendas, realizando 163 aperturas de tiendas, con un crecimiento del 22% frente a 737 tiendas al cierre del año 2017, ampliando su presencia en las 5 zonas donde hace presencia: Bogota, Antioquia, Eje Cafetero, Santander y Valle del Cauca.

D1 cerró el año con 900 tiendas, realizando 163 aperturas de tiendas, con un crecimiento del 22% frente a 737 tiendas al cierre del año 2017, ampliando su presencia en las 5 zonas donde hace presencia: Bogota, Antioquia, Eje Cafetero, Santander y Valle del Cauca.

Los aspectos más destacados

Dentro de los aspectos destacados en el desempeño de D1, se amplió la oferta de productos con valor diferenciado, sin descuidar la propuesta de valor en cuanto a excelente calidad y simplicidad, al mejor precio. Así mismo, luego de varias pruebas piloto en tiendas para confirmar la conveniencia de implementar la opción de pagos electrónicos con tarjetas débito y crédito, se inició en noviembre la implementación de este sistema de pago, en todas las tiendas. Sin lugar a duda, el año 2018 tuvo un entorno económico cargado de incertidumbre, con un sector de retail activo de parte de la competencia en apertura de tiendas y promociones. Sin embargo, Koba mantiene el liderazgo y alcanza una participación de mercado total superior al 10%, a partir del tercer trimestre del año, donde el segmento de Hard Discount, incluyendo Ara y Justo y Bueno, alcanzan una participación del 16%, según datos de Kantar Worldpanel.

Ventas por m2

De acuerdo con el estudio de VENTAS DE LOS RETAILERS POR M2 EN COLOMBIA 2018, D1, ocupa el segundo lugar de mejor desempeño mensual por m2 con $ 1.003.380, tan solo superada por Carulla y por encima de Almacenes Éxito.

Los otros competidores

Por su lado, Jerónimo Martins Colombia propietaria de la marca Tiendas Ara, que como D1 compite en el segmento de descuentos duros, tuvo ventas el año pasado por $ 2.2 billones, con un alza de 56.7 %.

Entre tanto, el club de compras por membresía PriceSmart Colombia facturó $ 1.19 billones, lo que representó un alza de 10.2 %

La cadena Makro, tuvo ingresos por $ 1.28 billones, con un incremento de 16.3 %.

Finalmente Colombiana de Comercio (Alkosto) vendió $ 5.57 billones con un incremento de 11.5 %.

Fuente: Leopoldo Vargas Brand- Gerente de Mall & Retail.

Regístrate a nuestro Newspaper en el siguiente link: https://bit.ly/2M999Dw y recibe cada semana las noticias más importantes de la industria de centros comerciales y retailers.

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO