Surtitodo abre su tienda en Mall Plaza Manizales

Después de 3 meses de planeación y diseño la Tienda de la marca Surtitodo abre sus puertas en Mall Plaza Manizales. Grupo Mercadeo en conjunto con Trilatero desarrollaron la obra.

Después de 3 meses de planeación y diseño la Tienda de la marca Surtitodo abre sus puertas en Mall Plaza Manizales. Grupo Mercadeo en conjunto con Trilatero desarrollaron la obra.

Siguen las compras de plataformas electrónicas por parte de gigantes del retail . Esto, debido a que Walmart -firma que opera, entre otras, las marcas Lider, Ekono, aCuenta y Central Mayorista- estaría ad portas de concretar la adquisición de la aplicación chilena Cornershop. La operación ascendería a unos US$ 400 millones.

Según trascendió, con esta compra, Walmart buscaría potenciar la estrategia adoptada a nivel mundial, la cual consiste en fortalecer su negocio de ventas por internet. Esto, para hacer frente al rápido crecimiento que ha experimentado el comercio electrónico y los competidores que se desempeñan en su rubro, como lo es el gigante estadounidense Amazon.

Cornershop tiene actualmente operaciones en Chile y México, y su lanzamiento se remonta a junio de 2015, fecha desde la cual la compañía ha registrado un buen desempeño. Entre los planes de sus socios fundadores -los chilenos Daniel Undurraga y Juan Pablo Cuevas, además del sueco Oskar Hjertonsson- figuran nuevos mercados en la región. “La opción de llegar a un tercer país siempre ha estado presente, pero por el momento no existe apuro. Si bien nos vemos como una empresa latinoamericana, y es probable que la expansión pase por establecerse en Perú, Colombia y Argentina, lo cierto es que no hay presión”, indicó Undurraga en una entrevista publicada por “El Mercurio” el 14 de octubre de 2017.

Consultados por el estado actual de las negociaciones, tanto Walmart como Cornershop declinaron referirse al respecto.

Walmart anunció a principios de mayo un acuerdo para tomar el control de la gigante india del comercio electrónico Flipkart, por unos US$ 16 mil millones.

(Por Alicia Davara)

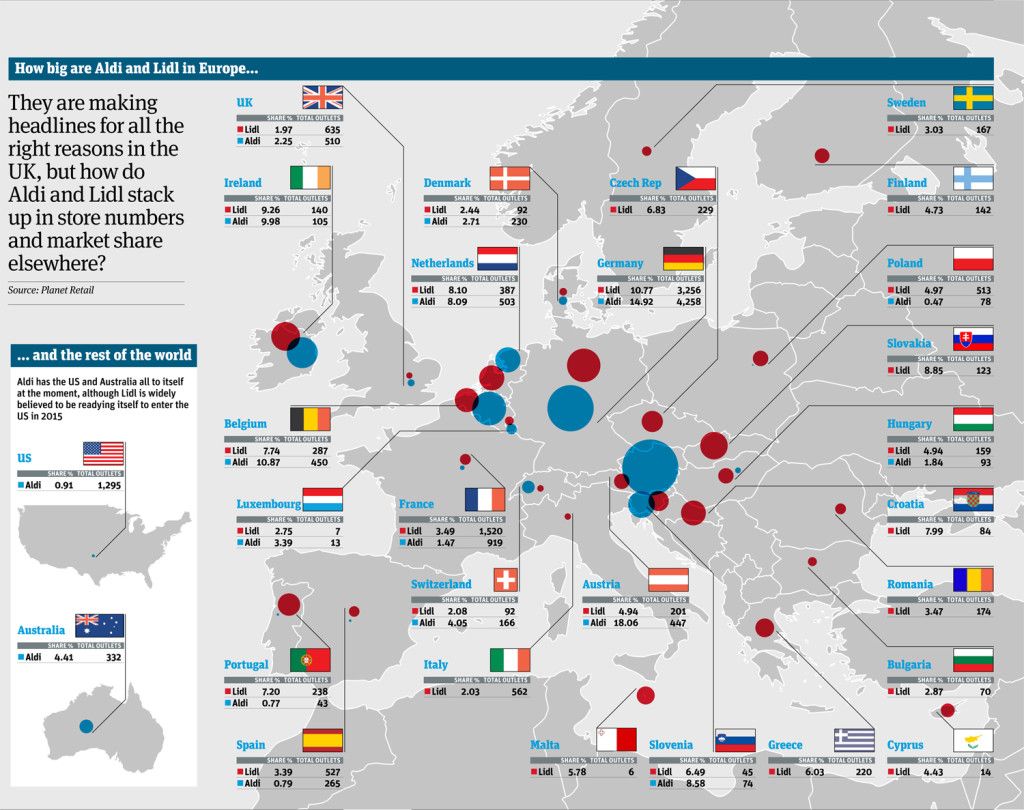

El avance de los discounters no es nuevo. Su modelo, arrastra décadas de liderazgo en algunos países, no en vano Aldi y Lidl, los creadores del concepto “hard discount”, surgieron en Alemania poco después de la segunda guerra mundial.

Su presencia en otros países de Europa tampoco es nueva. A España, dónde ya estaba instalada DIA desde finales de los setenta, llegarían en la siguiente década, desencadenando un movimiento de imitación del modelo “discount” por parte de pequeñas cadenas regionales que acabarían desapareciendo en poco tiempo.

Solo hace unos años, se comenzaba a visionar la escalada constante de las empresas de supermercados de descuento en el retail europeo. Sería la adopción por parte de Aldi y Lidl, de un concepto menos “hard” y más “soft”, y la imagen nueva de establecimientos de calidad generada entre los compradores, la que las convertiría en el nuevo caballo de batalla en el sector de los supermercados de todo el continente.

La fuerza de ambas cadenas, Aldi y Lidl en los distintos países, y su participación en el total detallista alimentario, queda bien reflejada en este mapa

LOS SUPERS BRITÁNICOS REACCIONAN

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

TESCO, RELEGADO A LA SEGUNDA POSICIÓN EN REINO UNIDO

El rápido avance de los discounters, junto a la fuerza creciente de Amazon, comienza a tener reacciones en los retailers clásicos. En el Reino Unido, nueva es la alianza entre las cadenas Sainsbury’s y Asda, anunciada el pasado 30 de abril. Nuevo también el posicionamiento de ambas con un giro grande entre los líderes.

Sainsbury’s, número dos del supermercado, controlaba hasta entonces el 13,8 % del mercado. Por su parte Asda, un 12,9 %. Juntas, se alzan con un 26, 7 % de cuota total, superando el 25 % del líder Tesco.

La fusión de Sainsbury’s y Asda (filial de Walmart) da lugar a la mayor compañía de distribución alimentaria en el Reino Unido, sumando una facturación de 51.000 millones de libras esterlinas (57.886 millones de euros) y una red de más de 2.800 tiendas Sainsbury’s, Asda y Argos (no se prevén cierres de establecimientos), con cerca de 47 millones de transacciones semanales.

Asimismo, permitirá generar sinergias netas de Ebitda de 500 millones de libras (567 millones de euros), principalmente en beneficios de compra, aperturas de la enseña Argos en tiendas de Asda y ganancias de eficiencia operativa

Walmart, pasará a controlar el 42% del capital de la nueva sociedad, aunque solo contará con el 29,9% de los derechos de voto y recibirá 2.975 millones de libras (3.377 millones de euros), lo que valora Asda en cerca de 7.300 millones de libras (8.286 millones de euros) sin tener en cuenta la deuda.

Con socio extranjero, Justo & Bueno va tras el trono de Tiendas D1

El Grupo Reve –dueño de Tostao y de Justo & Bueno– recibirá como socio a Australis Partners.

El sector de descuentos duros crece a dos dígitos.

Foto:

Rodrigo Sepúlveda/Archivo EL TIEMPO

INVERSIÓN EXTRANJERA

TIENDAS DE BARRIO

JUSTO & BUENO

D1

Por: Economía y Negocios

03 de septiembre 2018 , 08:31 p.m.

El Grupo Reve (Colombia) halló el músculo financiero para acelerar la apertura de locales de su cadena de cafeterías Tostao e impulsarse, igualmente, en el negocio de los supermercados de descuentos duros, donde reina Tiendas D1 y compite a través de Justo & Bueno.

La holding recibirá este mes una inyección de recursos por parte de Australis Partners Fund, a cambio de una participación accionaria.

El Grupo Reve tiene unos 900 locales en el país (351 de Tostao y 549 de Justo & Bueno, aproximadamente) en 156 municipios y cuenta con presencia en Panamá.

Las fuentes cercanas a la negociación informaron que la transacción de Australis Partners con el Grupo Reve es consistente con la estrategia de invertir en sectores de alto crecimiento impulsados por una fuerte industria subyacente y macrotendencias, particularmente aquellas relacionadas con el crecimiento del consumo y la expansión de la clase media en la región.

Éxito renovará siete tiendas a 2019, con su formato Wow

Jorge Jaller, gerente corporativo de marca, es abogado de la Universidad Pontificia Bolivariana, especializado en marketing en la Universidad Concordia, Canadá. Lleva19 años en el Éxito. FOTO JAIME PÉREZ

POR NATALIA CUBILLOS MURCIA | PUBLICADO HACE 3 HORAS

$25 mil millones de pesos se invertirán en 5 almacenes el próximo año.

2.000 personas participaron en el proyecto (empleados, contratistas y proveedores) .

EN DEFINITIVA

Éxito Wow ofrece un modelo de servicio para el comprador al que le gusta ir a la tienda física o uno que está más cercano a la virtualidad y la rapidez, de la mano con la tecnología.

Un año y medio fue el tiempo que se tomó el Grupo Éxito para hacer la apuesta de renovación de sus almacenes acorde con las nuevas dinámicas del mercado. El Éxito se adelantó a la apertura de Viva Envigado (que se abre el 5 de octubre) para lanzar el nuevo concepto “Wow”, que implicó una inversión de 7 mil millones de pesos (ver Radiografía).

La apuesta no sólo se quedará en esta sede, sino llegará a Bogotá en noviembre, al Éxito Country, ubicado en la 134 con novena y a otros cinco almacenes en 2019.

La conectividad es el aspecto clave, pues tendrá un espacio de coworking (con adecuaciones para trabajar y conectarse a la corriente), lugares especializados para cargar celulares mientras hace mercado, wifi gratis en la tienda, y aplicaciones que le permitirán guardar su turno de caja para evitarse filas.

“Wow es un formato más, que hace parte de la omnicanalidad (experiencia física y virtual, a través de la tienda por internet, el celular, la aplicación, entre otros). Los supermercados, en general, se están moviendo a cercanía y conveniencia. Pero, dentro del formato que sea, el movimiento es a conectar al shopper”, explicó Luis Fernando Aguirre, director Cámara de Proveedores y Canales de Distribución de la Asociación Nacional de Empresarios de Colombia (Andi). Este es el único formato de este tipo en Colombia, “es nuevo e innovador” confirmó Aguirre, quien referenció a Fresh Market y Wholefoods en Estados Unidos como buenos ejemplos de “experiencia de compra” (ver Claves).

EL COLOMBIANO habló con Jorge Jaller, gerente corporativo de la marca Éxito, quien lidera el proyecto.

¿De dónde nace el concepto del Éxito Wow?

“Es muy importante entregarle a Colombia la nueva generación de hipermercados del futuro. Juntamos lo mejor del mundo físico, con lo mejor del virtual, en una sola experiencia con la cual queremos que nuestros clientes disfruten de una oferta omnicanal llena de sorpresas, servicio superior y calidad inigualable. Tendrás la oferta del mundo físico, con la del virtual”.

¿En qué se enfoca esta versión de hipermercados?

“En productos frescos, restaurantes y una oportunidad inmensa de degustación, de frescura y calidad. Refuerza la propuesta de mundo saludable. El 98 % de los productos que se venden frescos se compran directamente a cerca de 670 agricultores nacionales”.

¿Cuál fue la inversión en el Éxito de Envigado?

“Fue de 7 mil millones de pesos”.

¿Cómo se va a dar el plan de expansión?

“Este año tenemos otra apertura, en Bogotá, el Éxito Country en la 134 con novena, y será el 15 de noviembre, al tiempo del lanzamiento de la aplicación.

El próximo año, tendremos 5 hipermercados con este formato Wow: el Éxito Poblado, el del Este, Buenavista (Barranquilla), Colina (Bogotá) y Unicentro (Bogotá)”.

¿De cuánto es la inversión para las demás tiendas previstas?

“La inversión depende de la extensión de metros cuadrados, de 10 mil, la primera es de 7 mil millones. Esto mismo aplica para la tienda en la 134 en Bogotá. El resto se irán evaluando pues ya son economías de escala, serían 25 mil millones en las demás”.

Espacios de coworking, estas iniciativas parten de que se quiere que las personas vuelvan a hacer mercado… o ¿a qué le apuntan?

“Sobre la experiencia de ir a mercar, hay personas a las que les gusta y otras a las que no. Lo que queremos es sorprender a las personas que vengan, van a tener espacios de coworking, internet gratis (más de 10 mil metros), y combinación de olores y sabores que no se tendrán en internet. Al final queremos entregar una experiencia doble para nuestros clientes; por eso, para los que prefieren los domicilios, tendrán oportunidad de hacerlo (a través de un servicio Pick Up, pueden hacer el mercado y nosotros se lo llevamos a la casa)”.

¿Cuánto esperan que aumenten las visitas, por esta renovación?

“En los dos primeros días de inauguración del almacén ningún empleado podrá traer carro. Son 4 mil parqueaderos disponibles, esa es una buena proporción; pero en un almacén como este, hacemos 12 mil registros diarios”.

Uno de los dolores de cabeza a la hora de hacer mercado es hacer fila, ¿cuáles son las soluciones?

“Desde la aplicación vas a poder programar en qué momento vas a pagar; vas a poder programar el turno para reclamar las carnes, las comidas preparadas. Con el formato Wow podrás dejar tu carrito de mercado, si no puedes llevarlo de inmediato y te lo llevamos cuando estés en la casa”.

¿Exportarán este modelo a Brasil y Argentina?

“Es la idea, pero primero debemos consolidar el proyecto. Lo bueno es que uno también puede exportar partes del modelo, el espacio de coworking, por ejemplo”.

CONTEXTO DE LA NOTICIA

RADIOGRAFÍAASÍ SE VIVIRÁ EL LANZAMIENTO

CLAVESALGUNAS PREMISAS DE ESTE FORMATO

1 De acuerdo con la cadena, 52 % de los usuarios están dispuestos a pagar más por innovación.

2 76 % de los consumidores que van a las tiendas físicas lo hacen por las experiencias.

3 48 % de los consumidores antes de realizar la compra consultan primero por internet.

4 43 % de las personas quieren perder menos tiempo comprando y 32 % entrar y salir rápido.

NATALIA CUBILLOS MURCIAContactar

Editora de Economía de El Colombiano. Amante de las buenas y nutridas conversaciones, la música y los viajes.

EFE

PARÍS

Supermercado del grupo Casino. Foto: Casino.

0Comentar

Personaliza la información económica que quieres recibir por secciones. [Suscríbete]

El grupo francés de distribución, que sufrió un descalabro en Bolsa la semana pasada debido a los rumores sobre las dificultades para reembolsar su deuda, ha denunciado hoy ser objeto de “ataques especulativos repetidos” y ha insistido en su solidez financiera y en que va a cumplir sus objetivos de reembolso.

En un comunicado, Casino ha señalado que la rebaja en un escalón de la calificación crediticia que le atribuye Standard and Poor’s (S&P), a ‘BB con perspectiva negativa”, la agencia no ha tenido en cuenta su plan de cesiones de 1.500 millones de euros que se está llevando a cabo.

La empresa aseguró que esa nueva nota de S&P no tiene impacto sobre el costo de financiación de su deuda y no afecta a su liquidez.

A ese respecto, señaló que al terminar el primer semestre Casino tenía en Francia 5.500 millones de euros de liquidez, lo que incluía una tesorería bruta de 2.200 millones y líneas de crédito “confirmadas” y no utilizadas de 3.300 millones.

Además confirmó su objetivo de reducir este año su deuda financiera neta en Francia en 1.000 millones de euros, para quedar en 2.700 millones a finales de diciembre.

Igualmente, “a la vista de la buena actividad”, también reafirmó “el conjunto de los objetivos anuales para el año 2018” que adelantó cuando publicó sus resultados semestrales.

A juicio de la empresa, su actual cotización en Bolsa no refleja su “solidez financiera” y los “recursos inmediatamente disponibles”.

Los títulos de Casino subieron con fuerza hoy en la apertura de la Bolsa de París, hasta un 3,84 %, aunque media hora después se había moderado al 0,77 %.

El pasado viernes, las acciones del grupo bajaron el 10,22 %, con lo que el descenso desde comienzos de año es superior al 46 %.

LAS GRANDES MARCAS REINVENTAN LA TIENDA DE MODA

Los grupos textiles empiezan a responder a las señales de alarma: el modelo tradicional se agota y caen las ventas en los locales a pie de calle.

¿Quién diría que las flamantes tiendas de moda, que protagonizaron una auténtica revolución de sus esquemas en los años ochenta y noventa del siglo pasado, están necesitadas de reinventarse? Pero así es. Los profesionales y expertos de esta industria coinciden en que el sector está ante un nuevo momento de cambio, y será drástico. Muy superior al del pasado. La tienda de moda ya no tiene estos días el atractivo de hace años. Los compradores le han empezado a dar la espalda y espacian sus visitas.

Todos los estudios indican que las ventas y rentabilidad por metro cuadrado están cayendo en Europa y Norteamérica (pero no en Asia). Por ejemplo, en Francia han descendido el 14% en los últimos seis años. Esto ha llevado a algunas grandes cadenas a eliminar parte de su red, lo que ha provocado incluso a que en algunos países el número de tiendas abiertas al público haya descendido.

Estas tendencias se ven claramente en España, donde el sector ni siquiera ha logrado recuperar las cifras de ventas de antes de la crisis. Los 18.097 millones de facturación del comercio minorista textil y de moda del 2017 sitúan al país a mucha distancia de los 22.460 millones de 2006.

De hecho, una gran parte de las grandes cadenas españolas de moda están mostrando un estancamiento, e incluso reducción de sus ventas. Es el caso de Mango que, entre el 2015 y el 2017, ha pasado de 2.327 a 2.194 millones de euros; o de Desigual, que pasó de 993 a 761 millones. Solo las marcas de nicho, como Bimba y Lola o El Ganso, han logrado crecimientos de dos dígitos. La primera pasó de 115 a 180 millones en los últimos dos años y la segunda, de 70 a 81 millones. Y las grandes que crecen, como Tendam (Cortefiel) o Inditex, están obteniendo sus mayores éxitos básicamente del exterior.

Algunos expertos atribuyen esta atonía a un cierto agotamiento de la llamada fast fashion, colecciones de moda del segmento medio que han sido diseñadas según las últimas tendencias pero de manera rápida y barata. Estas tiradas ya no encandilan a los compradores tanto como hace años. También se atribuyen daños al impacto de la nueva cultura del low cost, que ha prendido en muchos países, incluido España, con precios bajo mínimos, lo que impide un incremento de las facturaciones. Esto ha hecho que solo el segmento de lujo y el bajo coste puro y duro hayan escapado de la deserción de los compradores y sigan mostrando crecimientos de dos dígitos.

Un negocio anclado

En esta huida de los compradores todos atribuyen una gran importancia a unas tiendas que ya no colman las expectativas de los usuarios. Según apunta Fernando Reguero, fundador y consejero delegado de Trucco (ropa de mujer), “una vez que los operadores hemos revisado el producto, las colecciones y los precios, ahora son las tiendas las que disponen de un mayor recorrido en la transformación”. Una metamorfosis urgente, según Zamácola, que opina que, “en tanto que el sector de los restaurantes, por ejemplo, ha sufrido una puesta al día espectacular con nuevos modelos comerciales, en la moda nos hemos quedado anclados”.

Parte de lo que está sucediendo, sin embargo, se debe también a la expansión del canal online. Pese a que en España, esas ventas suponen aún solo el 6% o 7% del total, ha sido suficiente para canibalizar la actividad de las tiendas físicas y reducir el número de visitas. Las ventas en Internet son especialmente importantes para cadenas como Inditex, donde crecieron el 41% el año pasado y significan ya el 10% de la facturación total. O en Adolfo Domínguez, “con un crecimiento del 22% el año pasado”, según asegura su director de Operaciones, Antonio Puente.

Algunos expertos sugieren que la compra por Internet se ha sofisticado de tal modo que ahora resulta más placentera y cómoda que a través de las tiendas a pie de calle. Eso ejerce una presión mayor sobre el canal tradicional, algo que reconocen en Mango cuando señalan que “el sector ha tenido que reajustarse para mejorar en la experiencia de compra de los consumidores”. Un cambio que dista de haber sido profundo, al menos de momento. Según Txema Mirón, consultor experto en moda, el canal digital “ha llevado a que las tiendas físicas se hayan quedado anticuadas y sean tremendamente aburridas”. En su opinión, “ya no es de buen recibo que entremos en una tienda y que ésta utilice los mismos elementos que hace 10 años. Un maniquí colgado, o un bolso en una estantería no es creativo, y a los clientes nos aburre”.

Las empresas empiezan a ser conscientes de la necesidad de transformar sus tiendas. Inditex ha invertido en los últimos cinco años más de 1.500 millones de euros en nuevos desarrollos orientados al cliente y ha transformado el 80% de su superficie comercial “para incorporar la tecnología de última generación y adaptarla al nuevo modelo” aseguran. No ha sido la única. Desigual, Mango, Tendam, y otras están empeñadas en procesos similares. “Nuestro objetivo es convertirnos en una empresa centrada en el consumidor”, señalan de Desigual.

La clave está en la “omnicanalidad”, en unificar los mundos físico y digital, de modo que los clientes utilicen los dos canales, indistintamente, para una misma o distintas compras. En esta línea, todas las cadenas están buscando que los clientes se decanten, no por recibir el producto elegido online en casa, sino acudiendo a la tienda. El objetivo es mantener la afluencia de visitantes, y potenciar las posibles compras adicionales por impulso.

En los últimos dos o tres años todas las cadenas españolas, incluidas las pequeñas, han puesto en marcha los llamados sistemas de click & collect mediante los cuales el cliente adquiere los productos en la red y los recoge en el local. Las que más han refinado este método son El Corte Inglés, que lo tiene desde el 2014 y bate récords en cuanto a rapidez de entrega (en menos de dos horas tras la compra) e Inditex. El grupo gallego ofrece un sistema automatizado en varias de sus tiendas en todo el mundo. La más destacada es la de Zara en Stratford (Londres), capaz de manejar hasta 2.400 órdenes simultáneamente. “Detrás del punto de recogida, un brazo robótico organiza los paquetes de manera óptima según su tamaño y recoge y entrega pedidos para que los clientes los reciban en cuestión de segundos”, explica la compañía. En aras de esta omnicanalidad algunas cadenas han puesto en marcha iniciativas que tratan de emular la experiencia de compra por Internet en la tienda física.

Las tecnologías de última generación como el big data, la realidad virtual, la realidad aumentada, el RFID (identificación por radiofrecuencia) o el pago por móvil están siendo masivamente implantadas por las cadenas españolas para eliminar colas, facilitar la elección de prendas, aumentar el surtido disponible y hacer, en definitiva, más cómoda la experiencia de compra. En algunas tiendas de Inditex han instalado espejos interactivos equipados con RFID, que detectan las prendas y permiten al cliente comprobar cómo quedan sin necesidad de probarlas.

En Mango, explica un portavoz de la cadena, tienen “probadores digitales, que consisten en una pantalla táctil instalada en el espejo, que ofrece al cliente la posibilidad de consultar información acerca de las prendas y, por otro lado, sirve para contactar con el personal de la tienda y realizar peticiones de prendas sin tener que salir del probador”.

Todos estos cambios están suponiendo, por supuesto, fuertes inversiones. Pese a ello, los gurús del sector no se muestran impresionados por estas iniciativas, que ven limitadas, ya que creen que no están cambiando la naturaleza del negocio ni de los locales. Txema Mirón cree que se imponen cambios más drásticos. “Si hablamos de tiendas físicas la tendencia en marcha en todo el mundo consiste en crear espacios experienciales, en donde sucedan cosas”, explica.

Se ha producido un cambio dramático en la psicología de los consumidores. Estos ya no solo quieren consumir, comprar cosas, sino que quieren vivir experiencias, lo que exige transformar los actuales locales, especialmente los buques insignia de las marcas o flagships en lugares para soñar (dreamplaces). En El Corte Inglés parecen abonados a la tendencia y apuntan que “los centros comerciales están convirtiéndose cada vez más en núcleos de experiencias que son un imán de turistas nacionales e internacionales, con espacios gastronómicos y lugares de encuentro con conceptos rupturistas”.

España va despacio

Lo que más sorprende de todo este movimiento es que en España tiene pies de plomo y las empresas solo hacen tímidos cambios. Es posible que se deba al miedo a tener que reorientar toda una red de tiendas. Y también a que la transformación drástica de estos locales supondría inversiones tan fuertes que en su actual estado financiero y comercial muchas de estas empresas no lo podrían soportar. Otra razón aducida por los expertos es que quizá las empresas estén esperando a que sus rivales se equivoquen (o acierten), para ponerse en marcha. Lo que es innegable es que casi todas han iniciado estos últimos años procesos de renovación. Una de las más dispuestas ha sido Inditex, que en los últimos seis años ha transformado el 80% de su superficie comercial, con 2.994 nuevas aperturas, 2.148 reformas y ampliaciones y 1.046 absorciones (cierres) de unidades más antiguas.

Lo mismo ha hecho Tendam (antigua Cortefiel), que, según señalan en la compañía, “ya efectuó un saneamiento y reordenación de la red de tiendas entre el 2016 y principios del 2017”. Desigual, que prevé invertir 130 millones en un plan de renovación, modernizará 50 de sus locales este año. También Adolfo Domínguez está reformulando sus flagships de Madrid y Barcelona.

Pese a estos procesos de modernización muy pocas han avanzado con decisión en el llamado marketing experiencial u otras iniciativas que están siendo abordadas en Europa y EE UU. Aquí, de momento, la tendencia va en sentido contrario. “La gran mayoría de las cadenas está optando por un formato de tiendas de gran superficie para poder enseñarle al cliente el 100% de lo que ve online”, señalan en Mango. Ninguna parece interesada en experimentar con una showroom sin existencias, pese a que empiezan a surgir ensayos de este tipo a los dos lados del Atlántico. Una de las excepciones es la cadena de moda infantil Neck & Neck, que va a abrir un showroom sin stocks en su tienda de Majadahonda (Madrid). El Paracaidista, un centro comercial multimarca, en el barrio madrileño de Malasaña, también se está especializando en la oferta de productos sin existencias o con mercancía limitada, que hay que recibir en casa o recoger más tarde.

Al contrario de una tienda clásica, estos showrooms no tienen existencias para vender, solo muestras para probar. Para Eduardo Zamácola, “la ventaja es que, al no tener que disponer de tantas existencias, con colores y tamaños distintos, puedes ofrecer muchísimo más surtido a los clientes”. Estos pueden pasarse un buen rato probando prendas, que luego pueden recibir en su casa, ese mismo día o al siguiente, como ocurre con las compras online. “Es ideal para zonas de ocio, donde la gente va de paseo y no quiere ir cargada con bolsas”, apunta el empresario.

Otra tendencia en marcha es la de la llamada customización. El cliente llega a la tienda, encuentra algo que le gusta y se le adapta la prenda. En esta línea tampoco ha avanzado mucho en España, con la excepción de El Corte Inglés. “Estamos realizando numerosas acciones de personalización o customización de prendas de moda de la mano de muchas de las principales marcas”, asegura un portavoz de los grandes almacenes. En sus centros se confeccionan prendas personalizas en tela vaquera (denim) con marcas como Pepe Jeans o Levi’s; Maje, en mujer; Michael Kors (bolsos), y también con distintas firmas de accesorios. Las tiendas están dotadas con las máquinas y la técnica necesaria para aplicar tintes, impresiones, tachuelas o pins, a las prendas denim, ya sean camisetas, bolsos… una tendencia que está muy de moda entre el público millennial. Trucco tiene planes en este terreno. “Queremos ofrecer a nuestros clientes la opción de personalizar algunos modelos de las colecciones con cambios en los coloridos de los estampados y fantasías, principalmente”, explica Reguero.

Entre las cadenas estrictamente de moda, la que va más avanzada en España, de nuevo, es Inditex. El grupo introdujo el pasado mes de abril la primera experiencia de realidad aumentada. Cada una de sus cadenas está abordando iniciativas específicas. Por ejemplo, en materia de colaboración con marcas o personalidades (una tendencia al alza), Pull & Bear mantiene un acuerdo con el seis veces campeón del mundo de motociclismo Marc Márquez, quien ha diseñado sus primeras colecciones con los equipos creativos internos de la cadena de moda juvenil.

Moda y música

En esta misma línea de colaboración y colecciones pequeñas y exclusivas, Bershka firmó un acuerdo con el rapero italiano Fedez para el lanzamiento de las prendas Misunderstood, “con aires de los años 90, con prendas coloristas y deportivas, inspiradas en el mundo del tatuaje”, dicen en Inditex. Esta misma cadena ha lanzado dos proyectos singulares de tienda pop-up (que se caracterizan por ser efímeras, abren durante muy poco tiempo). El pasado octubre inauguraron una en el Soho de Nueva York como apoyo al lanzamiento de la tienda online en Estados Unidos. Bershka estrenó en Roma otra tienda temporal de 2.360 metros cuadrados que se convertía, además, en su primera de la capital italiana.

Las demás cadenas españolas se limitan a trabajar en la venta omnicanal y al despliegue de tecnologías para facilitar la compra y el pago. Esta estrategia cautelosa es puesta en cuestión por los expertos. “Si Inditex acabó convirtiéndose en lo que es fue porque lideró un proceso de transformación de la industria, luego seguido por todos”.

Tendencias para diseñar el futuro

La diversidad de iniciativas que están desplegando las grandes cadenas y marcas de moda para recuperar una fuerte afluencia de visitantes es muy amplia.

Zapatillas únicas. La tienda flagship de Nike en Nueva York va a destinar una planta específica, la quinta, para sus clientes Nike+ en la que estos tendrán acceso a líneas de productos exclusivos y acceso a consultores expertos. La empresa, en su The Nike By You Studio de Nueva York, ha iniciado un experimento por el cual los clientes pueden personalizar totalmente sus zapatillas en menos de 90 minutos, no solo en materia de color, sino también con un diseño único. El sistema ha sido bautizado como Nike Makers’ Experience.

Experiencia nacional. En España, Adolfo Domínguez tiene algo similar: “Nuestros clientes experience pueden conocer las colecciones a puerta cerrada de la mano del personal de las tiendas y disfrutar de promociones especiales”, comenta su director de Operaciones Antonio Puente.

3D. Adidas ha sumado fuerzas con Carbon, una tecnología que está cambiando la manera de usar las impresoras 3D, que permitirá a los clientes personalizar totalmente las zapatillas de alto rendimiento, las Futurecraft 4D sneaker.

Locales nuevos. Nordstrom, una cadena de moda estadounidense cuyas tiendas suelen tener más de 5.000 metros cuadrados, ha puesto en marcha un nuevo concepto, Nordstrom Local, un espacio mucho más pequeño que incluye un café bar. La misma cadena subalquila a los vendedores online una parte del espacio para que lo utilicen como showroom de sus productos y para ‘click & collect’ de sus clientes.

De lujo. Givenchi ha iniciado una línea de pases de modelos, llamada FROW, en algunas de sus tiendas, a los que asisten periodistas y celebridades, pero también están abiertos al público en general.

Tienda mutante. En el barrio de Chelsea, en Nueva York, Story es una concept store que cambia totalmente su oferta de productos cada seis semanas mediante propuestas temáticas como las bautizadas como “la casa de vacaciones”, “trabajar en casa”, “amor” o para productos hechos en América.

Sin ‘stock’. MM.Lafleur, un sitio de Internet, ha desarrollado una línea de tiendas sin existencias, pero con gran parte del surtido que tienen online.

Con tabletas. Burberry ha equipado todas sus tiendas con iPads para que los clientes puedan encargar prendas no disponibles en el local. Hacen lo mismo varias cadenas españolas como Trucco, Desigual o Mango.

Fuente: El País de España.

Carmen García de Zúñiga: “No podemos pretender fidelizar a todos los clientes por igual” 3 septiembre, 2018/

Hoy hablamos con Carmen García de Zúñiga, Consultora y Manager de Experiencia de Cliente y Marketing.

Carmen, ¿cómo ves en la actualidad el sector retail?

“Hoy es distinto de ayer”. Que todo se está transformando es una realidad, pero en el mundo del retail el cambio está siendo de vértigo. Hace tres años planteabas estrategias de marketing y de experiencia de cliente para un medio – largo plazo de 2 a 4 años. Ahora el largo plazo se ha convertido como mucho en 2 años. Con un problema añadido: que situarte entre las primeras opciones de los consumidores necesita un tiempo. Todo esto en el retail se ha multiplicado, en una semana puedes observar que no ha funcionado una campaña o una acción determinada y tener que rediseñarla sobre la marcha.

En este contexto de vértigo, como tú dices, ¿qué papel jugará la tienda tradicional?, ¿crees que ésta tiene cabida en el nuevo panorama?

La tienda tradicional se reinventará pero no desaparecerá. No veo a nadie diciendo, “estoy estresada, me voy de tiendas al salón”. Lo que sí que creo es que aquellas tiendas que no ofrezcan algo “único” sí que se tendrán que analizarse y valorar cuál quieren que sea su futuro. El ejemplo más cercano lo tenemos en marcas como Hawkers, que su nacimiento fue un modelo de negocio pure players y ahora están en plena expansión con un modelo click and mortars. Si Amazon o Alibaba han optado por abrir tiendas físicas, por algo será.

¿Cuáles son sus defectos y virtudes frente a la tienda online?

Para mí la tienda física nunca tiene defectos. Poder entrar en una papelería o librería antigua, como por ejemplo una que está enfrente de Notre Damme en París son experiencias inigualables. Casi todos los sentidos están funcionando y generando sensaciones y recuerdos difíciles de olvidar. Yo tengo grabado en mí memoria el aroma de la papelería de Doña Catalina, sobre todo el de los libros y cuadernos nuevos para empezar el curso. Ahora las tiendas online lo que me ofrecen es que puedo encontrar cosas en sitios insospechados, pero es más difícil que formen parte de mis recuerdos. Al tener menos “apego emocional”, me resulta más fácil probar en otras tiendas virtuales.

En la tienda online uno siente menos apego emocional y por ello resulta más fácil probar en otras tiendas

¿Cuál es la mayor problemática o debilidad a la que la tienda tradicional tiene que hacer frente?

La mayor problemática es que tienen que estar en continuo cambio sin perder la esencia y que los costes no se disparen. Los recursos son limitados, lo que te obliga a tener muy claros cuales son los objetivos y el público. La inversión debe destinarse una parte a tecnología y la otra en un espacio que sea fácil de poner en práctica cambios y propuestas innovadoras sin que te requiera una inversión desorbitada. Hoy en día existen plataformas conectadas con redes sociales que nos dan la información suficiente para saber que está funcionando y lo que no, en un corto espacio de tiempo. La página web, los perfiles en las Redes Sociales son como escaparates en otras ciudades.

En el contexto actual, ¿qué papel juega la tecnología en retail?

Fundamental, no pueden vivir la una sin la otra, pura simbiosis. Bien gestionadas da una oportunidad de crecimiento ya sea en la adquisición de clientes nuevos como en la de aumentar el porcentaje de recomendación de los que ya tienes.

La página web y los perfiles en las Redes Sociales son como escaparates en otras ciudades

Destaca una tecnología o innovación actual que creas que está marcando tendencia.

Para mí todo lo que esta relacionado con el RFID y el Wifi son fascinantes a la hora de ver el comportamiento de los clientes en diferentes contextos. No solo eso, también que te permite cruzar con otros datos que te permiten conocer y desarrollar tantos proyectos e ideas. Inditex han hecho una apuesta por la tecnología RFID que le permite saber lo que el cliente quiere en cualquier parte del mundo. Comenzó con Zara y ya ha comenzado con el despliegue en Massimo Dutti y Uterqüe. Otro ejemplo de inversión en tecnología las MagicBands, son parte de la experiencia en los parques de Disney.

¿Qué hace falta para que una tienda funcione? ¿existe alguna receta mágica?

No sé si existe la receta mágica, creo que como decía Picasso, la experiencia te viene trabajando. Conocer el público, pasar tiempo observando te dan muchas pistas de lo que está pasando y de lo que puedes ofrecer. Lo que sí que creo es que no existen tiendas “personalizadas”, me explico: comprendo, de hecho, cuando hago procesos de branding procuro que las marcas tengan un Look and Feel y el mismo tono en todas las comunicaciones que se realizan con los clientes. El problema es que cuando te enfrentas a las franquicias, cadena de tiendas… todas son iguales, te da igual en que parte del mundo estés. No tienen esos detalles que les hacen ser únicas. Para mí los escaparates de Hermés en la calle Faubourg Saint-Honoré creados por Leïa Menchari eran únicos. Seguramente, mucha gente que iba a verlos no compraba nada, es más, seguro que ni entraban en la tienda, pero lo mismo los sitios cercanos como cafeterías, floristerías…sí que aumentaban sus ventas. Yo no me puedo comprar las “Las Meninas”, pero sí el imán. La receta mágica, en mi caso sería el poder desarrollar diferentes acciones que activen todos 5 sentidos de los clientes.

¿Cómo se consigue fidelizar al cliente?

En Experiencia de Cliente es uno de los objetivos más difíciles. Para mí es la combinación de elementos racionales con emocionales. Puede que tengas el mejor producto, precio, distribución del mundo que sea tan fácil de diseñar el plan de marketing, de comunicación…pero no logras “conectar” con el cliente. Te compra, te prueba, le gusta…pero no lo suficiente como para volver a confiar en ti. Es cuando comienza la batería de preguntas, ¿por qué? ¿qué hacemos mal? ¿qué tengo que cambiar? Al final es cuestión de confianza, de hacerle sentirse bien e intentar ofrecer las cosas lo más sencillas posibles. No podemos pretender fidelizar a todos los clientes por igual. Somos personas y cuando conectamos es porque nos sentimos identificados con una serie de valores, de formas de trabajar y de hacer las cosas. Para lograr tener esa comunidad lo primero es ser honesto con nuestros clientes, coherentes, expresar de forma muy clara y sencilla esta es mi visión, misión y valores. Mis objetivos son estos y esto es lo que te ofrecemos, en ocasiones nos equivocaremos. También es muy importante admitir los fallos porque son herramientas muy poderosas para fidelizar.

La receta mágica sería el poder desarrollar diferentes acciones que activen todos 5 sentidos de los clientes.

¿Cómo ves el futuro del retail?

El futuro del retail es el de seguir siendo los “descubridores” de tendencias. Como decía al principio son los que van abriendo las nuevas rutas. Al igual que los exploradores continuarán con la búsqueda de fórmulas ya sean digitales o físicas o forma individual o integradas, para llegar al público con las mejores propuestas. Lo que ellos descubran serán las acciones que el resto copiaran. Por lo que les espera mucho trabajo, desarrollo de la creatividad y transformación continua. Suena duro, sí, pero a la vez que apasionante.

¿Qué te parece nuestra herramienta de analítica Flame?

El “compañero perfecto” para poder desarrollar todos los planes de acción necesarios para alcanzar la experiencia de cliente 10. Un dashboard sencillo, que nos da la oportunidad de diseñar las características de nuestros clientes perfectos. Sobre todo, que si algo está fallando la localización del problema es casi inmediata. Es una de las mejores herramientas que podemos encontrar en el mercado.

Coca-Cola está comprando Costa Coffee, con sede en el Reino Unido, por $ 5,1 mil millones

Una declaración de la compañía mencionó que este acuerdo le dará a Coca-Cola una sólida plataforma de café en partes de Europa, Asia Pacífico, Medio Oriente y África.

BusinessToday.In Nueva Delhi Última actualización: 3 de septiembre de 2018 | 17:08 IST

BusinessToday.In Nueva Delhi Última actualización: 3 de septiembre de 2018 | 17:08 IST

PC: Reuters

Coca-Cola está comprando la cadena de café del Reino Unido Costa Coffee por $ 5,100 millones de la compañía de bebidas y hoteles, Whitbread. Whitbread adquirió Costa Coffee en 1995 y ahora planea utilizar los fondos del acuerdo de Coca-Cola para expandir su marca de hoteles Premier Inn. El gerente general de Coca-Cola, James Quincy, dijo: “Las bebidas calientes son uno de los pocos segmentos del panorama total de bebidas donde Coca-Cola no tiene una marca global. Costa nos da acceso a este mercado con una plataforma de café sólida”, como se menciona en un informe en CNN Money.

Una declaración de la compañía mencionó que este acuerdo le dará a Coca-Cola “una sólida plataforma de café en partes de Europa, Asia Pacífico, Medio Oriente y África, con la oportunidad de una expansión adicional”.

Quincy también dijo que esta es una “estrategia de café, no una estrategia minorista”. Según múltiples informes, otras compañías también están invirtiendo en el segmento del café. Por ejemplo, Nestlé y Starbucks acordaron una alianza global de café de 7.200 millones de dólares. La marca de café de JAB Holdings Keurig también unió fuerzas con Dr Pepper Snapple.

El acuerdo de Coca-Cola – Costa Coffee es parte de los esfuerzos de los primeros para reposicionarse como una compañía de bebidas total.

Con la participación de Coca-Cola, Costa Coffee está en competencia directa con el gigante del café Starbucks. El gigante del café estadounidense con 28,000 tiendas en todo el mundo, tiene una presencia significativa en Asia, China es uno de sus mercados más importantes. Tiene alrededor de 2,800 tiendas en China. Costa Coffee, que cuenta con 3.882 puntos de venta en todo el mundo, tiene 452 tiendas en China, solo superada por el Reino Unido, donde tiene 2.467 puntos de venta.

Si bien ambas cadenas se centran en el café, ambas se han diversificado en el segmento de alimentos también. El menú y la gama de productos ofrecidos por Costa Coffee y Starbucks también son bastante similares.

Además, el acuerdo de Coca-Cola llega en un momento en que Starbucks enfrenta saturación en su propio territorio y busca mercados globales para expandirse. Hay puntos de venta de Starbucks en cada esquina del vecindario, lo que les quita las ventas unos a otros.

(Editado por Anwesha Madhukalya)

Recientemente la empresa de zapatillas Crocs ha cerrado sus fábricas… En este vídeo explicamos la estrategia que hay detrás de este movimiento y las lecciones que puedes extraer siendo un emprendedor o empresario.

DICO CUSTOM LLC es miembro de DICO EXHIBICION Y DISENO COMERCIAL S.A.S. - GRUPO MERCADEO, empresa de arquitectura comercial, fabricante de mobiliario comercial.