¿Cuáles son los secretos del éxito de los ‘hard discount’?

Escrito por Grupo Bit | 25/09/18 07:36 PM

Los ‘hard discount’, mejor conocidos como tiendas de descuento, ganan terreno cada vez más en el mercado nacional. El consumidor encuentra en marcas de baja popularidad una alternativa para reemplazar productos a un menor costo y esto los hace sumamente atractivos.

Según el portal revistapym.com.co, “uno de los argumentos más frecuentes en los consumidores es que no encuentran un diferencial significativo entre las marcas tradicionales y las que ofrecen las tiendas de descuento. Este ha sido uno de los puntos de discusión y debate que se han venido dando en los últimos años en Colombia”.

No obstante, esta condición no es necesariamente negativa para las marcas tradicionales puesto que, “una gran cantidad de la población cree en el nombre de una marca y en la permanencia que han tenido en el mercado por lo que sus seguidores, prácticamente, están casados con ellas y, aunque tienen un costo más alto comparado con el de las tiendas de descuento, no renuncian a ellas de una forma drástica o repentina”, se aseguró en el mismo portal.

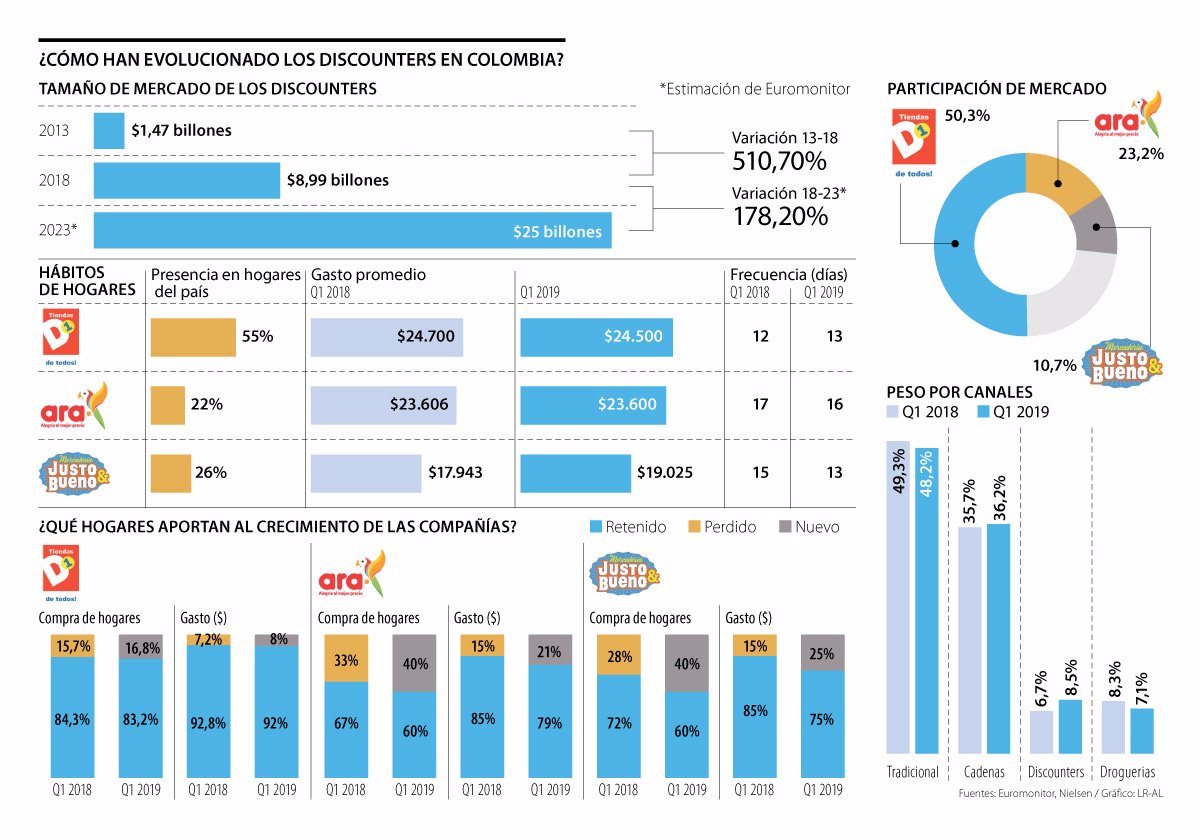

Kantar Worldpanel, compañía de investigación de mercados, en su informe para el cierre de 2016, aseguró que cerca de 3.9 millones de hogares están adquiriendo productos en tiendas D1, alrededor de un millón acuden a Justo&Bueno y unas 795.000 prefieren ARA.

Sin embargo, el éxito de los hard discount está centrado en su modelo de negocio y valor de marca, destacándose por sus personalidades carismáticas, inspiradoras, seguras y que generan identificación en las personas.

Revistapym.com indicó que la anterior afirmación se evidenció en un estudio desarrollado por la agencia de publicidad multinacional Young & Rubicam, Y&R, en el cual se identificó también que las empresas de este segmento tienen una imagen de marca entre las figuras de libertad y control, es decir se caracterizan por dar múltiples opciones a los usuarios en su experiencia de consumo pero con procesos y protocolos definidos, desde que el usuario entra al sitio hasta que hace la compra”.

Luis Fernando Dugand, Director de Planeación de Y&R para Latinoamérica, afirmó que, “es muy interesante ver cómo estos nuevos jugadores del retail ganan cada vez más participación del mercado en tan poco tiempo. Algo que no ha sido gratuito y que va más allá de una estrategia de precios bajos o el discurso publicitario. Es básicamente la capacidad que han demostrado estas marcas para construir capital cultural en el país, es decir leer y entender correctamente las necesidades de la gente y actuar para ganar su corazón, siendo funcionales, oportunos y prácticos, todo en una experiencia de consumo memorable”.

Estas marcas son carismáticas, inspiradoras y seguras, así lo demostró el estudio de Y&R, el resultado es que la gente se sienta cómoda y quienes las adquieren perciben que buscan el bienestar de los consumidores.

Por su parte el retail tradicional, estuvo por debajo de las tiendas de descuento en factores como diferenciación y relevancia (fortaleza de marca), es decir, que el nivel de favorabilidad de las ‘hard discount’ fue más alto.

De la misma manera, las grandes superficies están entre las figuras de explorador y patriarca, es decir, que intentan experimentar pero buscan mantener el respeto y el reconocimiento que alguna vez tuvieron en un punto más alto de popularidad.

Fuente:

Redactado:

{kind=link}